Der Aktiencheck von Jenoptik – 26.12.2019

Inhalt

Unternehmensbilanz

Bilanzgraphen

Finanzkennzahlen

Der Konzern [1]

Der Jenoptik-Konzern war 2018 in den drei Segmenten Optics & Life Science, Mobility und Defense & Civil Systems aktiv und mit dem überwiegenden Teil des Leistungsspektrums im Photonik-Markt tätig. Mit hochwertigen Investitionsgütern – von der Standardkomponente über Module bis hin zu komplexen Lösungen – sind wir vorrangig Partner von Industrieunternehmen und öffentlichen Auftraggebern. Seit Anfang 2019 berichtet Jenoptik in der neuen Organisationsstruktur in den vier Divisionen Light & Optics, Light & Production, Light & Safety sowie VINCORION

Konzernstruktur

Rechtliche und organisatorische Struktur

Die JENOPTIK AG mit Hauptsitz in Jena übernimmt als Corporate Center für die Unternehmensgruppe übergeordnete Funktionen wie die strategische Unternehmensentwicklung und das Innovationsmanagement sowie zentrale Aufgaben in den Bereichen Controlling, Immobilien, Investor Relations, Mergers & Acquisitions, Personal, Rechnungswesen, Recht, Revision, Compliance & Risk, Treasury, Steuern, Unternehmenskommunikation und Corporate Marketing. Darüber hinaus sind hier die Zentralfunktionen IT, Einkauf, Sicherheit, Arbeits-, Gesundheits- und Umweltschutz sowie Gebäudemanagement gebündelt.

Das operative Geschäft der Jenoptik ist auf Wachstumsmärkte ausgerichtet und wird seit 1. Januar 2019 in den drei photonischen Divisionen „Light & Optics“ (OEM-Geschäft), „Light & Production“ (Industriekundengeschäft) und „Light & Safety“ (Geschäft mit öffentlichen Auftraggebern) zusammengefasst. Die drei Divisionen bauen auf gemeinsamen Kernkompetenzen der Photonik auf. Dazu zählen Know-how rund um Optik, Sensorik, Imaging, Robotik, Datenanalyse und Mensch-Maschine- Schnittstellen. Die Aktivitäten des bisherigen Segments Defense & Civil Systems, die auf mechatronischen Technologien basieren, werden unter der neuen eigenständigen Marke in der vierten Division „VINCORION“ geführt. Die Divisonen stellen künftig auch die Segmente im Sinne von IFRS 8 dar.

Mit der seit Anfang 2019 etablierten vereinfachten Konzernstruktur hat Jenoptik in der neuen Division Light & Optics die beiden bisherigen Sparten Optical Systems und Healthcare & Industry sowie die photonischen Aktivitäten der früheren Sparte Defense & Civil Systems zusammengeführt. Die Division Light & Production entspricht der früheren Sparte Automotive und die Division Light & Safety der Sparte Traffic Solutions. Auch innerhalb der Divisionen und im Corporate Center sollen die Strukturen vereinfacht werden, dafür wurden unter anderem 2018 zwei konzerninterne Projekte gestartet. Die rechtliche Verschmelzung der GmbHs in der Division Light & Optics wird 2019 schrittweise vollzogen. Auch die rechtliche Verschmelzung der JENOPTIK AG und der JENOPTIK SSC GmbH ist für das laufende Geschäftsjahr geplant.

In den letzten Jahren hat Jenoptik das internationale Geschäft und die damit verbundenen Strukturen weiter ausgebaut. Unter der Führung der US-Holding am Standort Jupiter, Florida, erfolgt die Steuerung der Gesamtstrategie und die Koordination der Finanzaktivitäten für den amerikanischen Markt. Im Juni 2018 verabschiedete Jenoptik eine neue Organisationsstruktur für Asien, mit der die komplexen Unternehmensstrukturen vereinfacht und die Zuständigkeiten klarer definiert wurden. Die administrativen Funktionen für Gesamt-Asien wurden im vergangenen Jahr von Singapur, dem bisherigen regionalen Asien- Hauptsitz, an den Standort Shanghai verlagert. In Europa werden die operativen Geschäfte aus Deutschland heraus über die Hauptstandorte geführt.

Wesentliche Standorte

Jenoptik ist in über 80 Ländern weltweit vertreten, davon in 19 mit direkter Präsenz, zum Beispiel mit eigenen Gesellschaften Beteiligungen oder Zweigniederlassungen. Produktionsschwerpunkt des Konzerns ist Deutschland, gefolgt von den USA. Durch die Akquisition des kanadischen Unternehmens Prodomax Automation Ltd. (Prodomax) ist ein neuer Standort in Barrie, Ontario, Kanada, hinzugekommen. Am Hauptsitz des Konzerns in Jena sind vor allem die photonischen Aktivitäten der Divisionen Light & Optics sowie Light & Production beheimatet. Weitere größere deutsche Standorte sind Wedel bei Hamburg, Essen und Altenstadt (VINCORION), Monheim bei Düsseldorf

(Light & Safety), Villingen-Schwenningen (Light & Production) sowie Dresden, Berlin und Triptis (Light & Optics).

Außerhalb Deutschlands unterhält Jenoptik Standorte in den USA, Frankreich, Großbritannien, China, Kanada und der Schweiz. Darüber hinaus ist der Konzern in Algerien, Australien, Brasilien, Indien, Japan, Korea, Malaysia, Mexiko, den Niederlanden, Singapur und Tschechien mit Tochtergesellschaften oder Zweigniederlassungen vertreten.

Geschäftsmodell und Märkte

Jenoptik ist ein international agierender Technologiekonzern und mit dem überwiegenden Teil seines Leistungsspektrums im Photonik-Markt tätig. Unter Photonik sind die Grundlagen sowie Anwendungsfelder von optischen Verfahren und Technologien zu verstehen, die sich mit der Übertragung, Speicherung und Verarbeitung von Informationen durch Licht befassen. Dabei werden die besonderen physikalischen Eigenschaften von Lichtquanten (Photonen) anstelle von Elektronen genutzt und auch Optik und Elektronik kombiniert. Unter der Marke VINCORION bietet der Konzern seinen Kunden darüber hinaus mechatronische Lösungen an.

Als Lieferant von hochwertigen und innovativen Investitionsgütern ist Jenoptik vorrangig Partner von Industrieunternehmen. Unser Angebot umfasst OEM- bzw. Standardkomponenten, Module und Subsysteme bis hin zu komplexen Systemen und Produktionsanlagen für verschiedene Branchen. Auch umfassende Gesamtlösungen und komplette Betreibermodelle gehören zum Leistungsspektrum. Neben Industriekunden zählen vor allem in den Divisionen Light & Safety sowie VINCORION auch öffentliche Auftraggeber zu den Kunden, zum Teil auch indirekt über Systemintegratoren.

Zu den Schlüsselmärkten zählen vor allem Halbleiterausrüstung, Medizintechnik, Automotive und Maschinenbau, Verkehr, Luftfahrt sowie Sicherheits- und Wehrtechnik.

Mit dem Produktportfolio konkurriert Jenoptik mit zahlreichen international agierenden Unternehmen, die sich nicht selten auf nur einen bzw. wenige der genannten Produktbereiche und Märkte spezialisiert haben. Die unterschiedlichen Leistungsangebote sind nur bedingt vergleichbar und erschweren daher auch konkrete Marktanteilsschätzungen.

Für Jenoptik nimmt Forschung und Entwicklung eine Schlüsselstellung ein. Kooperationen und Auftragsentwicklungen sind häufig der Start für Partnerschaften und Geschäftsbeziehungen entlang der Wertschöpfungskette. Unsere technologieintensiven Produkte und Systeme entstehen oft in enger Zusammenarbeit mit Kunden. Voraussetzung dafür sind gegenseitiges Vertrauen und das Wissen um die Bedürfnisse der Partner. Eine langjährige und erfolgreiche Zusammenarbeit mit Schlüsselkunden ist daher für uns ein wichtiger Erfolgsfaktor.

Die Jenoptik-Divisionen

Light & Optics

Die Division Light & Optics ist ein weltweit aktiver OEM-Anbieter von Lösungen und Produkten, die auf photonischen Technologien basieren. Jenoptik bietet hier ein breites Leistungsspektrum und vereint dabei umfassendes Fachwissen aus Optik, Lasertechnik, digitaler Bildverarbeitung, Optoelektronik und Sensorik. Unsere Systeme, Module und Komponenten helfen den Kunden, ihre Herausforderungen mithilfe photonischer Technologien optimal zu meistern.

Zu den Kunden gehören führende Anlagen- und Maschinenbauer, Gerätehersteller in Bereichen wie Halbleiterausrüstung, Lasermaterialbearbeitung, Medizintechnik und Life Science, Industrieautomation, Automotive & Mobility und Sicherheit sowie forschende Institute. Mit einer starken Marktposition als photonisches Hightech-Unternehmen kann Jenoptik als OEM-Partner seine Kunden mit einem breiten Technologieportfolio von der Entwicklung bis zur Serienfertigung unterstützen.

Jenoptik ist einer der führenden Entwicklungs- und Produktionspartner für optische und mikrooptische Systeme und Präzisionskomponenten mit höchsten Qualitätsansprüchen. Dies umfasst komplette Systeme und Module bis hin zu speziellen optischen Komponenten und kundenspezifischen Lösungen für Wellenlängen vom fernen Infrarot (IR) bis zum Deep-Ultraviolet(DUV)- Bereich. Der Konzern besitzt herausragende Kompetenz und somit auch eine außerordentliche Marktstellung in der Entwicklung und Fertigung von Mikrooptiken zur Strahlformung, die unter anderem in der Halbleiterausrüstungsindustrie zum Einsatz kommen. Mit ihren Stärken bei optischen und mikrooptischen Lösungen erschließt sich Jenoptik zudem weiteres Wachstumspotenzial im Umfeld der Digitalisierung, zum Beispiel im Markt für Informations- und Kommunikationstechnologie. Darüber hinaus werden auch die Märkte für Lasermaterialbearbeitung sowie Sicherheits- und Verteidigungstechnik adressiert.

Im Bereich der Biophotonics konzentriert sich die Division zukünftig auf Applikationen für Bio-Imaging und Laser-based Therapy. Auf Basis ihrer Kernkompetenzen von Laser- und LED-basierten Strahlquellen über optische Komponenten und Module bis hin zu Sensorik, digitaler Bildverarbeitung und Systemintegration ist Jenoptik führend in der Entwicklung von OEM-Lösungen und Produkten für die Medizintechnik /Life- Science-Branche. Ein neues, innovatives Produktkonzept für die Bereiche Diagnostik und Analytik ist die nach Kundenwunsch konfigurierbare Technologieplattform für die digitale Bildverarbeitung und -analyse. Diese kombiniert bewährte Jenoptik- Module zu einer Micro-Imaging-Lösung, die dem Anwender höchste Bilddatenqualität bietet und sich einfach in die Systemarchitektur medizinischer bzw. Laborgeräte integrieren lässt.

Unsere Dioden- und Festkörperlaser eignen sich optimal für die Bereiche Augenheilkunde, Dermatologie und Chirurgie. Hier nimmt Jenoptik ebenfalls eine führende Position ein und beliefert nationale und internationale Medizintechnikunternehmen. Darüber hinaus entwickelt und produziert Jenoptik optische und optoelektronische Komponenten sowie Mikroskopkameras mit einem breiten Anwendungsbereich für ihre Kunden.

Für die Industrie bietet Jenoptik optoelektronische Hochleistungskomponenten und -module sowie integrierte Lösungen, die je nach Bedarf Optik, Lasertechnik, Sensorik und digitale Bildverarbeitung intelligent kombinieren. Der Fokus liegt hier auf Anwendungen in den Bereichen Industrieautomation und Automotive & Mobility. Neben komplexen Komponenten für Head-up-Displays, innovativen Objektiven für Fahrerassistenzsysteme sowie Polymeroptiken für Machine Vision oder Augmented-Reality-Anwendungen werden auch leistungsstarke und energieeffiziente LED-Industrieleuchten hergestellt. Im Bereich der Industrielaser für die Materialbearbeitung ist Jenoptik in der gesamten Laser-Wertschöpfungskette präsent. Die sensorischen Produkte umfassen Infrarot-Kamerasysteme und Laser- Distanzmessgeräte. Einsatz finden sie in der Automatisierungstechnik, der Sicherheitstechnik und der militärischen Aufklärung.

Regionale Absatzschwerpunkte der Division liegen in Europa und Nordamerika sowie zunehmend auch in der Region Asien/ Pazifik. Die Kernmärkte sind Halbleiterausrüstung, Medizintechnik/Life Science, Informations- und Kommunikationstechnologie, Show- und Entertainment, Automotive sowie die Verteidigungs- und Sicherheitstechnik. Jenoptik besetzt hier spezielle Marktsegmente und nimmt in diesen eine führende Position ein. Die Wettbewerber sind häufig nur auf einzelne Produktgruppen und Nischen spezialisiert. Durch die zunehmende Ausrichtung auf applikationsorientierte Systemlösungen im Bereich der Optik/ Mikrooptik konnte der Jenoptik-Konzern seine Marktposition in den letzten Jahren weiter ausbauen. Zu den Wettbewerbern der Division Light & Optics gehören unter anderem MKS / Newport, Qioptiq, Excelitas und Berliner Glas.

Light & Production

Die Division Light & Production unterstützt Industriekunden dabei, ihre Produktionsprozesse durch den Einsatz optischer und photonischer Technologien effektiver und effizienter zu gestalten. Dabei zählt Jenoptik zu den führenden Herstellern von Messtechnik und Laseranlagen für Fertigungsprozesse in der Automobilindustrie.

Zum Portfolio gehört hochpräzise berührende und berührungslose Fertigungsmesstechnik für die pneumatische, taktile oder optische Prüfung von Rauheit, Konturen, Form und die Bestimmung von Dimensionen in jeder Phase des Fertigungsprozesses sowie im Messraum. Umfassende Dienstleistungen wie Beratung, Schulung und Service inklusive langfristiger Wartungsverträge runden das Metrology-Angebot ab. Mit der Übernahme der OTTO Vision Technology GmbH und der OVITEC GmbH (OTTO-Gruppe) im September 2018 stärkte der Jenoptik-Konzern sein Leistungsangebot an innovativen Metrology-Lösungen und baute seine Marktstellung als Systemanbieter für Fertigungsmesstechnik sowie Anwendungen der industriellen Bildverarbeitung weiter aus.

Darüber hinaus entwickelt Jenoptik 3D-Lasermaschinen, die im Zuge der Prozessoptimierung und Automatisierung in Fertigungslinien der Kunden integriert werden. Diese dienen der Bearbeitung von Kunststoffen, Metallen und Leder mit höchster Effizienz, Präzision und Sicherheit. Im Sommer 2018 erwarb Jenoptik das kanadische Unternehmen Prodomax. Ähnlich wie die 2017 akquirierte Five Lakes Automation (FLA) plant und konzipiert Prodomax automatisierte Produktionslinien und integriert diese in die Fertigungsumgebung des Kunden. Services und Produkte rund um die Themen Prozess Engineering und Implementierung umfassen Anlagenlayout, Simulation, Maschinen-Steuerung und Software-Design, Robot-Handling-Systeme sowie Transportvorrichtungen.

Während sich FLA jedoch auf kleine und mittlere Aufträge konzentriert, verfügt Prodomax über die Kapazitäten und die starke Kundenbasis, um auch größere Aufträge zu realisieren. Mit der Übernahme hat Jenoptik die Position als Komplettanbieter von automatisierten Fertigungslösungen ausgebaut und kann jetzt nicht nur „Standalone“-Laseranlagen, sondern komplette Prozesslösungen aus einer Hand anbieten. Ergänzt wird das Produktportfolio durch energieeffiziente und umweltfreundliche Abluftreinigungsanlagen für Laser- und andere industrielle Bearbeitungsprozesse.

Die Division Light & Production ist weltweit aktiv und verfügt neben Deutschland auch über Produktionsstätten in den USA und Kanada sowie in Frankreich und China. Die regionale Ausrichtung wird dabei vorrangig durch Markterfordernisse bestimmt. Dies sind die Zentren der globalen Automobil- und Automobilzulieferindustrie in Europa, Nordamerika und Asien. Unternehmen wie Marposs, Mahr oder Vici Vision stehen im Wettbewerb mit den Jenoptik-Messtechnik-Aktivitäten, beispielsweise Trumpf oder Prima Power mit dem Laseranlagen- Geschäft, und Unternehmen wie Centerline Automation und Legacy Automation mit dem Automations-Geschäft.

Light & Safety

Für öffentliche Kunden entwickelt, produziert und vertreibt Jenoptik in der Division Light & Safety verschiedene Komponenten, Systeme und Dienstleistungen, die Straßen weltweit sicherer machen.

Zum Produktportfolio gehören umfassende Systeme rund um den Straßenverkehr wie Geschwindigkeits- und Rotlichtüberwachungsanlagen und spezielle Lösungen zur Ermittlung anderer Verkehrsverstöße. Zusätzliche Expertise besteht in der Messung von Durchschnittsgeschwindigkeiten (Section Control) und der automatisierten Kennzeichenerfassung (ANPR) einschließlich Applikationen für die Polizei. Jenoptik bietet damit integrierte Lösungen für die öffentliche Sicherheit und künftige „Smart Cities“.

Bei Dienstleistungen rund um die Verkehrsüberwachung deckt Jenoptik die gesamte begleitende Prozesskette ab – von der Systementwicklung über den Aufbau und die Installation der Überwachungsinfrastruktur bis zur Aufnahme der Verstoßbilder und deren automatisierte Weiterverarbeitung.

Jenoptik hat zur technischen Weiterentwicklung der Mautkontrolle in Deutschland beigetragen. Der Konzern bietet hierfür innovative Mautkontrollsäulen, die verschiedene digitale Sensortechnologien wie Stereobildverarbeitung und Achsdetektion in einem System vereinen.

Auch in der Division Light & Safety wird die regionale Ausrichtung vorrangig durch die Kunden bestimmt. Hier ist Jenoptik ein führender Anbieter in der fotografischen Überwachung und

hat weltweit mehr als 30.000 Geräte im Einsatz. Wettbewerber sind hier beispielsweise Redflex, die Sensys Gatso Group, Safran oder Vitronic. Im Bereich Verkehrssicherheit bestimmen zunehmend große Projekte den Markt. Die Verkehrssicherheitsanlagen werden in Deutschland von der Physikalisch-Technischen Bundesanstalt (PTB) in Braunschweig geprüft und zertifiziert. Lieferungen ins Ausland unterliegen der Kontrolle nationaler Institute, wobei in verschiedenen Ländern auch die deutsche PTB-Prüfbescheinigung oder Zulassungen anderer namhafter europäischer Zulassungsbehörden ganz oder teilweise anerkannt werden. Diese Verfahren stellen eine maßgebliche Markteintrittsbarriere für potenzielle Anbieter dar und belegen die Messgenauigkeit der eingesetzten Systeme.

VINCORION

VINCORION entwickelt, produziert und vertreibt mechatronische Produkte für zivile und militärische Märkte, insbesondere für die Sicherheits- und Verteidigungstechnik, die Luftfahrt sowie die Bahn- und Transportindustrie. Das Portfolio reicht von einzelnen Baugruppen, die von den Kunden in deren Systeme integriert werden, bis hin zu kompletten Systemen und Endprodukten. Die Kompetenzfelder sind Energiesysteme, Antriebs- und Stabilisierungssysteme, Luftfahrt-Systeme sowie Radome und Composites.

Ein leistungsfähiger Kundendienst sichert die Betreuung der Produkte über die meist langjährigen Nutzungsphasen ab. Zu den Produkten zählen dieselelektrische Aggregate, elektrische Maschinen wie Generatoren, Elektromotoren oder Umformer, Leistungselektronik, Heiz- und Liftsysteme sowie Rettungswinden und Radome. Diese werden eingesetzt in Antriebs-, Stabilisierungs- und Energiesystemen für militärische und zivile Fahrzeug-, Bahn- und Flugzeugausrüstungen.

Die Division ist Ausrüster großer Systemhäuser wie beispiels- weise Krauss-Maffei Wegmann oder Rheinmetall in Deutschland, Airbus (Frankreich/Deutschland), BAE Systems (Großbritannien) oder Raytheon (USA) bzw. beliefert staatliche Endkunden auch direkt. Mit der Sicherheits- und Wehrtechnik sowie im Bereich der Luftfahrt- und Bahnausrüstung ist VINCORION damit Geschäftspartner von nationalen und internationalen Kunden, wobei die Endprodukte oft durch die belieferten Systemhäuser weltweit exportiert werden. Viele der Komponenten und Subsysteme werden speziell im Auftrag von Kunden entwickelt.

Künftig werden jedoch auch neue eigenentwickelte Produkte mit kurzen Lieferzeiten, niedrigen Kosten der Anpassungsentwicklung und klaren Alleinstellungsmerkmalen für Wachstum sorgen. Das Geschäft ist vorwiegend langfristig ausgerichtet und unterliegt strengen Sicherheits-, Zertifizierungs- und Exportkontrollanforderungen. Die Plattformen, in denen die Systeme eingesetzt werden, sind oft über viele Jahre und Jahrzehnte im Einsatz. Wichtig werden dadurch auch das Ersatzteilgeschäft und Modernisierungsvorhaben. Der Konzern konkurriert oft nur im Bereich einzelner Produktgruppen mit anderen Marktteilnehmern. Zu den Wettbewerbern der Division gehören unter anderem Moog, UTC Aerospace Systems oder Meggitt.

Ziele und Strategien [1]

Strategische Ausrichtung des Konzerns

Der Jenoptik-Konzern ist mit dem überwiegenden Teil seines Leistungsangebots, wie im Kapitel „Geschäftsmodell und Märkte“ beschrieben, im Photonik-Markt tätig. Als sogenannte „Enabler“-Technologien verfügen die hochpräzisen, flexiblen Methoden und Verfahren der Photonik über eine große wirtschaftliche Hebelwirkung und werden somit künftig einen wachsenden Anteil an der industriellen Wertschöpfung haben. Dabei tragen unsere Lösungen zu einer höheren Effizienz und Präzision der Produkte unserer Kunden sowie zu einer besseren Umweltverträglichkeit bei.

Anfang 2018 stellte der Vorstand der JENOPTIK AG die Strategie 2022 vor. In deren Mittelpunkt steht die Konzentration auf die Jenoptik-Kernkompetenzen Licht und Optik. Mit einer stärkeren Ausrichtung auf photonische Wachstumsmärkte wollen wir uns in den kommenden Jahren zu einem fokussierten und global aufgestellten Photonik-Unternehmen entwickeln. Bei der Realisierung der Strategie 2022 setzt Jenoptik neben der Fokussierung auf die Bausteine Internationalisierung und Innovation. G11

Um die Wachstumsstrategie umzusetzen,

- fokussieren wir uns auf unsere Kernkompetenzen auf dem Gebiet der Photonik,

- reorganisieren und vereinfachen wir unsere Geschäftsstruktur, • betreiben wir ein aktives Portfoliomanagement mit Blick auf

ergänzende Zukäufe sowie transformatorische Akquisitionen und selektive Desinvestitionen,

- arbeiten wir konsequent an der weiteren Internationalisierung verbunden mit einer höheren Wertschöpfungstiefe und Kundennähe in unseren Schwerpunktregionen,

- investieren wir stärker in Forschung und Entwicklung, bauen unsere System- und Applikationskompetenz aus und entwickeln uns dabei zum Lösungsanbieter,

- treiben wir einen aktiven Kulturwandel im Unternehmen voran und stärken kontinuierlich weiter unsere Finanzkraft.

Fokussierung

Bei unseren Aktivitäten im Markt für photonische Technologien nehmen die Anwendungsfelder Informationsverarbeitung, intelligente Fertigungsprozesse, Sensorik, Messtechnik sowie Biophotonik einen Schwerpunkt ein. Dies sind für uns Märkte, die sich nicht nur durch Wachstum, sondern auch durch technologisches Differenzierungspotenzial auszeichnen. Jenoptik profitiert dabei weiterhin von den globalen Trends der digitalen Welt, Gesundheit, Mobilität & Effizienz, Infrastruktur sowie Sicherheit und etabliert sich zunehmend als strategischer Systempartner internationaler Kunden, mit denen gemeinsam zukunftsweisende Lösungen gestaltet werden.

Mit der im Januar 2019 in Kraft getretenen neuen Organisationsstruktur haben wir unsere Markt- und Kundenorientierung weiter verbessert. Die Geschäftsaktivitäten innerhalb unserer bisherigen Segmente wurden neu geordnet und die betreffenden Teile des operativen Geschäfts nach einem ähnlichen Markt- und Kundenverständnis anhand gleicher Geschäftsmodelle zusammengefasst. Dies hilft, unsere Produkte und Lösungen noch näher am Kunden zu positionieren, und eröffnet uns bessere Wachstumschancen.

Die drei neu entstandenen photonischen Divisionen Light & Optics, Light & Production sowie Light & Safety bauen dabei auf einem umfassenden Know-how rund um Optik, Sensorik, Imaging, Robotik, Datenanalyse und Mensch-Maschine-Schnittstellen auf. Für die mechatronischen Aktivitäten aus dem ehemaligen Segment Defense & Civil Systems hat Jenoptik 2018 eine eigenständige Marke eingeführt. Unter VINCORION können künftig auf Basis der mechatronischen Produkte und Lösungen die Kunden aus der Luftfahrt und Verteidigungsindustrie deutlich fokussierter als bisher angesprochen werden.

Fokussierung bedeutet für uns nicht nur die Ausrichtung auf unsere Kernkompetenzen, sondern auch, Strukturen zu vereinfachen und das Unternehmen agiler zu machen. 2019 werden beispielsweise die Holding und das Shared-Service-Center (SSC) organisatorisch zusammengelegt. Wir haben alle notwendigen Maßnahmen zur Verringerung der Anzahl rechtlich eigenständiger Gesellschaften im Konzern auf den Weg gebracht. Entscheidungsprozesse sowie Verantwortung wurden weiter dezentralisiert und wieder verstärkt in die operativen Bereiche zurückverlagert. So können wir Initiativen für das künftige Wachstum klarer priorisieren und zum Erfolg führen.

Innovation

Als innovatives Hightech-Unternehmen ist es für Jenoptik existenziell, künftige Kundenbedürfnisse und Trends frühzeitig zu erkennen, strategische Maßnahmen und Geschäftsaktivitäten darauf auszurichten, um daraus entsprechende Technologie- und Produktentwicklungen abzuleiten. Wir wollen daher unsere Investitionen in Forschung und Entwicklung einschließlich der kundenbezogenen Projekte bis 2022 auf einen Gesamt- betrag von etwa 10 Prozent vom Umsatz erhöhen (2018: rund 8,3 Prozent), um unsere Position als einer der weltweit führen den Anbieter von Produkten und Lösungen auf dem Gebiet der Photonik auszubauen.

Zudem werden wir den segmentübergreifenden Ausbau unserer Technologieplattformen vorantreiben, um Synergien besser zu nutzen. Das geplante profitable Wachstum wird darüber hinaus durch Effizienzmaßnahmen und zunehmend auch durch den weiteren Ausbau des System- und Servicegeschäfts sowie die Realisierung von Skaleneffekten unterstützt.

Als Systempartner sucht Jenoptik zusammen mit unseren Kunden permanent nach neuen Lösungen. Soweit möglich, werden die Kunden bereits in sehr frühen Stadien in Entwicklungsprozesse einbezogen. So können wir unsere Kundenbeziehungen festigen und stetig die Wertschöpfung erhöhen.

Risiko- und Chancenprofil des Konzerns [1]

Mithilfe der verschiedenen Risiko- und Chancen-Assessments der jeweiligen Segmente wurde das Risikoprofil des Konzerns ausgehend vom Jahr 2018 für die Folgejahre ermittelt. Bestandteil der Risikobewertung der Segmente ist auch ein Review durch die Zentralfunktionen des Corporate Centers, sodass deren Risiken in der Segmentberichterstattung bzw. in der finalen Konzernbewertung inkludiert sind. Das Risiko- und Chancenmanagement ermöglicht einen direkten Vergleich der einzelnen Risikosubkategorien und der dazugehörigen Risikosymptome. Die Risikobewertung der einzelnen Subkategorien wird in der nachfolgenden Grafik detaillierter dargestellt.

Insgesamt liegt das Risiko des Konzerns weiterhin am unteren Ende des mittleren Risikobereichs. Im Vergleich zum Vorjahr konnten keine signifikanten Änderungen festgestellt werden.

Strategische Risiken und Chancen des Gesamtkonzerns wurden auch 2018 im Vergleich zu den operationalen und finanzwirtschaftlichen Risiken durchschnittlich am höchsten bewertet. Jenoptik ist auf unterschiedlichen Märkten tätig. Durch die im Jahr 2018 initiierte strategische Neuausrichtung mit Fokus auf photonische Marktfelder stellt deren Entwicklung für den Konzern Chance und Risiko zugleich dar.

Die teilweise unsichere gesamtwirtschaftliche Entwicklung der Wachstumsmärkte von Jenoptik, beispielsweise in China, die nur schwer einschätzbaren handels- und außenpolitischen Maßnahmen der US-Administration, politische Konflikte durch bereits entstandene bzw. entstehende Handelsbarrieren sowie die zum Entstehungszeitpunkt dieses Berichts nach wie vor bestehenden Unsicherheiten hinsichtlich des Austritts Großbritanniens aus der Europäischen Union bergen potenzielle Risiken für aktuelle und zukünftige Geschäfte des Konzerns.

Die Auswirkungen des Brexits werden von uns kontinuierlich überwacht. Beispielsweise haben wir unsere Supply Chain analysiert und untersucht, welche Auswirkungen welcher Lieferant auf welchen Kunden haben kann. Gegenmaßnahmen wurden initiiert, um Engpässe in der Lieferkette – beispielsweise durch Alternativlieferanten oder gezielte Anpassungen des Working Capitals wirksam entgegenzutreten. Zudem betrachten wir Effekte aus potenziellen finanzwirtschaftlichen Aspekten wie zum Beispiel möglicherweise entstehende Zoll- bzw. Exportbeschränkungen oder Währungskursschwankungen, denen wir mit entsprechenden Sicherungsmaßnahmen begegnen.

Auch die anhaltend hohe Staatsverschuldung in Teilen Europas und die damit einhergehenden Haushaltskonsolidierungen erschweren Investitionen der öffentlichen Auftraggeber, aber auch von privaten Konsumenten. Im Rahmen eines aktiven Risikomanagements entwickeln wir, wo möglich, auch für politische Unsicherheiten adäquate Gegenmaßnahmen innerhalb unserer Geschäftsprozesse.

In allen Geschäftsbereichen ist Jenoptik einem intensiven Wettbewerb ausgesetzt. Dem Risiko der Verdrängung durch Konkurrenzunternehmen begegnet Jenoptik beispielsweise durch gezielte und flexible Anpassungen des Produktspektrums bzw. durch individuelle Adaptionen für unsere Kunden. Akquisitionen und Fusionen auf den von uns adressierten Märkten könnten zudem dazu führen, dass sich die Wettbewerbssituation weiter verschärft und eventuell verbesserte Kostenstrukturen des Wettbewerbs und damit einhergehender steigender Preisdruck negative Auswirkungen auf das Konzern-Ergebnis haben könnten.

Wir begegnen diesem Risiko durch eine stetige Analyse unseres Unternehmensportfolios, das heißt, ob und wie gezielte Unternehmenszukäufe unser Angebot sinnvoll ergänzen können, um nachhaltiges profitables Wachstum zu generieren. M&A- Aktivitäten sowie die Integration der Akquisitionen bergen ein grundsätzliches Risiko für den Konzern. Wir wirken diesem Risiko aktiv durch eine umfangreiche Due Diligence sowie einem strukturiertem und individuell auf das erworbene Unternehmen angepassten Integrationsprozess entgegen.

Operationale Risiken und Chancen wurden konzernübergreifend mit niedrigen bis mittleren Risikokennzahlen bewertet.

Die zunehmende Zahl komplexer internationaler und vor allem technisch anspruchsvoller Projekte stellt sehr hohe operative Anforderungen an alle Geschäftsbereiche. Insbesondere das Supply Chain Management und die Fertigung sind für die Sicherstellung der Qualität unserer ausgelieferten Produkte verantwortlich. Unter anderem die Nutzung von einzelnen Single-Source-Lieferanten kann das Risiko der Abhängigkeit erhöhen. Die stetige Weiterentwicklung unserer Einkaufs- und Produktionsorganisationen soll dabei sicherstellen, dass unsere Kunden auch weiterhin qualitativ hochwertige und bedarfsgerechte Lösungen termingerecht erhalten.

Die globalen IT-Systeme und -Prozesse sind für Jenoptik segmentübergreifend von großer Bedeutung. Die Sicherheit und Verfügbarkeit der Systeme haben dabei oberste Priorität. Die Daten werden auf redundanten Speichermedien gelagert und durch ein teilweise mehrstufiges Archiv- und Backup-System vor Datenverlust gesichert. Dies soll im Krisenfall eine zeitnahe Wiederherstellung ermöglichen.

Weltweit ist ein Anstieg von Bedrohungen in der Informationstechnik zu verzeichnen, so zum Beispiel in Form von sogenannten Phishing- oder anderen Virus-Angriffen, bei denen durch Täuschung Unternehmensinformationen durch Dritte eingeholt werden. Trotz verschiedener technischer Voraussetzungen, etablierter Prozesse sowie interner Schulung der verantwortlichen Mitarbeiter besteht das Risiko des Datenverlusts bzw. der eingeschränkten Nutzung der IT-Infrastruktur. Dies wiederum könnte negative Auswirkungen auf die Geschäftslage haben. Um auch etwaige finanzielle Auswirkungen für den Konzern zu begrenzen, schloss Jenoptik 2018 eine Cyber-Risk-Versicherung ab.

Den wichtigsten Beitrag zum Unternehmenserfolg leisten unsere Mitarbeiter. Als internationaler Technologiekonzern benötigen wir hierfür auch weiterhin weltweit engagierte und sehr gut qualifizierte Kolleginnen und Kollegen. Aufgrund des Fachkräfte- mangels, vor allem in Deutschland, besteht auch für Jenoptik das Risiko, vakante Stellen zeitnah nicht besetzen zu können. Wir begegnen diesem Risiko durch ein zielgerichtetes „Employer Branding“ sowie attraktiven und individuell angepassten Anreiz- und Bindungssystemen. Diese richten wir unter anderem auch nach Trends und Entwicklungen im Personalbereich aus.

Die Nichteinhaltung gesetzlicher, ethischer oder vertraglicher Anforderungen stellt vor dem Hintergrund der internationalen Geschäftstätigkeit von Jenoptik ebenfalls ein bereichsübergreifendes Risiko dar. Als Unternehmen mit Kunden und Geschäftspartnern in zahlreichen Ländern, Auftraggebern im öffentlichen Dienst und Engagement im US-amerikanischen Verteidigungs- markt muss sich Jenoptik mit vielen und teilweise wachsenden Compliance-Anforderungen in den unterschiedlichsten Märkten auseinandersetzen.

Obwohl mit einer konzernweiten Exportkontrollorganisation, dem Zentralbereich Compliance & Risk Management sowie mit entsprechenden Prozessen die notwendigen organisatorischen Strukturen und Maßnahmen implementiert sind, um mögliche Compliance-Verstöße zu minimieren, können diese jedoch nicht vollständig ausgeschlossen werden. Mithilfe der strikten Einhaltung des Compliance-Programms sowie der kontinuierlichen Weiterentwicklung des Compliance Management Systems sollen mögliche Prozesslücken geschlossen sowie gesetzes- und regeltreue Verfahren sichergestellt werden.

Die finanzwirtschaftlichen Risiken wurden 2018 konzernüber- greifend durchschnittlich niedrig bewertet. Die nachfolgenden Themen umfassen dabei auch die segmentspezifischen Risiken. Eine zentrale Aufgabe des Zentralbereichs Treasury der Jenoptik ist es, die Finanzierung aller Konzerngesellschaften langfristig sicherzustellen und zu koordinieren. Jenoptik verfügt über eine gute interne Finanzierung sowie Zugang zu alternativen externen Finanzierungsoptionen.

Für den Konsortialkredit der JENOPTIK AG sind Finanzkennzahlen vereinbart, deren Einhaltung kontinuierlich überwacht wird und die regelmäßig an die Kreditgeber berichtet werden. Währungsbedingte Risiken resultieren aus den internationalen Aktivitäten des Konzerns. Der Zentralbereich Treasury identifiziert diese Risiken in Zusammenarbeit mit den Konzerngesellschaften und steuert sie mit geeigneten Maßnahmen, zum Beispiel durch den Abschluss von Devisentermingeschäften. Grundsätzlich müssen alle Konzerngesellschaften Fremdwährungspositionen zum Zeitpunkt ihrer Entstehung sichern. Die Sicherung erfolgt mit dem Ziel, eine Sicherungsbeziehung mit möglichst hoher Effektivität herzustellen.

Das Zinsänderungsrisiko wird unter anderem durch den Abschluss festverzinslicher Darlehen reduziert. Zusätzlich kommen sogenannte Zinsswaps zum Einsatz, die das Zinsänderungsrisiko bei variabel verzinsten Darlehen reduzieren. Bei einem Teil der Darlehen wurde bewusst eine variable Verzinsung vereinbart, um von dem aktuell niedrigen Zinsumfeld vollumfänglich zu profitieren.

Die Liquiditätsplanung dient dazu, Liquiditätsrisiken frühzeitig zu erkennen und konzernweit systematisch zu minimieren. Zur Liquiditätssteuerung und -überwachung dienen regelmäßige Treasury-Reports sowie ein monatlich rollierender Liquiditäts- Forecast.

In den Bereichen Controlling sowie Rechnungswesen ergeben sich Chancen vor allem durch den weiteren Ausbau und die Optimierung eines einheitlichen ERP-Systems sowie durch Zentralisierungen von Buchhaltungsaktivitäten zur permanenten Qualitätssteigerung. Durch die kontinuierliche Etablierung und Fortentwicklung moderner und zielgerichteter Controlling- Instrumente begegnen wir dem Risiko möglicher fehlender geschäftsentscheidender Informationen im internen Berichts- wesen.

Risiko- und Chancenprofil der Segmente [1]

Das Risiko- und Chancenprofil des Jenoptik-Konzerns wurde von den unterschiedlichen Risikoprofilen der Segmente abgeleitet. Finanzwirtschaftliche Risiken werden gebündelt im Risiko- und Chancenprofil des Konzerns abgebildet. T50

Optics & Life Science

Strategische Risiken und Chancen resultieren vor allem aus der Nachfrage in der Halbleiterausrüstungsindustrie, welche von zyklischen Entwicklungen geprägt ist. Sie kann das Ergebnis deutlich positiv, aber auch negativ beeinflussen. Darüber hinaus birgt die Fokussierung auf größere Kunden grundsätzlich das Risiko, dass negative Geschäftsentwicklungen oder der Verlust der Kunden deutliche Umsatz- und Ergebnisauswirkungen haben könnten.

Andererseits ermöglicht die Bindung solcher Kunden aufgrund von Skaleneffekten ein profitables Umsatzwachstum. Zwar ist dieses durch eine zunehmende Anzahl vor allem asiatischer Wettbewerber sowie den Trend von Lieferanten und Kunden zur Vorwärts- bzw. Rückwärtsintegration immer latent gefährdet, kann jedoch durch den stetigen Aus- bau der bestehenden Wettbewerbsvorteile und Internationalisierung realisiert werden. Zudem begegnet der Geschäftsbereich diesem Risiko durch eine kontinuierliche Überprüfung der Wertschöpfungstiefe mit dem Ziel, mehr Systemlösungen für unsere Kunden anbieten zu können.

Die zunehmende Bedeutung von Digitalisierung und die damit verbundene starke Nachfrage nach Anwendungen und Geräten sowohl durch Privathaushalte als auch von Unternehmen bieten für das Segment in den kommenden Jahren weiterhin große Chancen. Auch die demografische Entwicklung in den Industrienationen sowie der ständig steigende medizinisch- technologische Fortschritt, vor allem in unseren Kernmärkten Asien und Amerika, führen zu steigenden Nachfragen nach unseren Produktlösungen.

Durch die ständige Weiterentwicklung des Produktportfolios sowie die stärkere Marktorientierung von Jenoptik können die Anforderungen unserer Kunden besser bedient werden. Jedoch verursacht das zunehmende Finanzierungsproblem der nationalen Gesundheitswesen einen stark steigenden Preisdruck unter den Anbietern. Die tendenziell zunehmende Komplexität des Marktumfelds erschwert eindeutige und sichere Prognosen vor allem in innovativen Anwendungsfeldern.

Die spezifischen Kundenanforderungen führen zu besonderen operationalen Risiken und Chancen im Bereich des Supply Chain Managements sowie in den Fertigungsprozessen. Es gibt für zahlreiche Komponenten des Segmentes nur eine sehr begrenzte Anzahl qualifizierter Lieferanten, die die notwendigen Spezifikationen zeitgerecht erfüllen können. Beim Ausfall eines solchen Lieferanten oder sich verändernden Spezifikationen durch die Kunden kann es zu entsprechenden Problemen im Entwicklungs- bzw. Produktionsprozess kommen.

Mithilfe des strategischen Einkaufs werden kontinuierlich Partner qualifiziert, um mittel- und langfristig über eine stabile Basis von geeigneten Lieferanten zu verfügen. Spezifische Kundenanforderungen, vor allem hinsichtlich der Qualität der Produkte, führen zudem zu gestiegenen Anforderungen an den Anlagenbestand im Bereich Fertigung, die durch gezielte Erweiterungs- bzw. Ersatzinvestitionen erfüllt werden. Sollten notwendige Investitionen ausbleiben, besteht das Risiko, dass die Qualitätsanforderungen nicht zur vereinbarten Zeit oder gar nicht erfüllt werden können, was entweder zu Verzögerungen bei der Auslieferung oder zur Nichtabnahme beim Kunden führen kann.

Mobility

Im Segment Mobility beeinflussen sowohl die Marktentwicklung als auch die politischen Rahmenbedingungen die strategischen Risiken bzw. Chancen. Im Bereich der Messtechnik ist das Erreichen der Umsatzziele stark an den Automobilmarkt gekoppelt. Der Trend zur elektrischen Mobilität stellt für uns Chance und Risiko zugleich dar. Die Verringerung der Anzahl mechanischer Teile bedeutet ein Risiko für das bereits etablierte Geschäftsmodell. Mithilfe der neuen strategischen Fokussierung des Segmentes und der dementsprechenden Anpassung des Produktportfolios bzw. der gezielten Erweiterung unserer bisherigen Aktivitäten durch Zukauf von Prodomax und der OTTO- Gruppe begegnen wir diesem Trend aktiv.

Die aktuell unsicheren wirtschaftlichen und politischen Entwicklungen auf dem asiatischen und nordafrikanischen Markt stellen für unser Verkehrssicherheitsgeschäft ein Risiko dar. Jenoptik ist als Auftragnehmer vor allem internationaler öffentlicher Auftraggeber sowohl der politischen als auch der wirtschaftlichen Entwicklung der jeweiligen Länder ausgesetzt. Dies kann besonders bei Unruhen, Regierungswechseln oder im Zusammen- hang mit dem Brexit dazu führen, dass Projekte nur verzögert abgewickelt oder ganz gestoppt werden.

Die wiederum teil- weise verbesserte politische Lage in bestimmten Absatzmärkten und die wirtschaftliche Prosperität der Länder eröffnen hin- gegen Chancen, die sich daraus entwickelnde Nachfrage nach Verkehrssicherheitstechnik besser bedienen zu können. Zugleich bieten der gestiegene Bedarf an Sicherheitstechnologien sowie intelligenten Verkehrsstromlösungen (Smart City), vor allem in Ballungsräumen, erhöhte Chancen für das Segment. Durch eine permanente Optimierung des Produktportfolios entwickeln wir strategische Vorteile gegenüber dem Wettbewerb.

In den operationalen Risiken und Chancen spiegelt sich die zunehmende Internationalisierung von Projekten und Teilen der Wertschöpfungskette in erhöhten Anforderungen an die Bereiche Supply Chain Management, Fertigung, Marketing und Vertrieb sowie Personalmanagement wider. Der konsequente Ausbau effizienter Service- und Vertriebsstrukturen ist von entscheidender Bedeutung für die Erreichung der Wachstumsziele insbesondere im Ausland.

Ein ungeregelter Austritt Großbritanniens aus der Europäischen Union könnte für das Segment Mobility Auswirkungen haben. Wie bereits beschrieben, analysieren wir fortwährend mögliche Konsequenzen und haben bereits Maßnahmen vorbereitet. Zum Zeitpunkt der Erstellung des Risiko- und Chancenberichts sind diese jedoch nicht vollumfänglich abschätzbar. Wir können deshalb das Risiko nicht ausschließen, dass ungeplante Maß- nahmen sowie Verzögerungen in unseren Geschäftsabläufen zu höheren Aufwänden führen, die das Ergebnis des Segmentes negativ beeinflussen. Neuerungen bzw. Prozessanpassungen in implementierten ERP-Systemen können derzeit noch vereinzelt zu Verzögerungen in der Organisation führen. Bei einer langfristigen Nutzung des konzernweiten ERP-Systems überwiegen jedoch die Chancen hinsichtlich Effektivität und verbesserter Steuerungsmöglichkeiten.

Die gesteigerten Compliance-Anforderungen, sei es durch Kunden oder durch den Gesetzgeber, bergen das Risiko von Verzögerungen in unseren Geschäftsprozessen bzw. von zusät lichen Aufwänden, die das Ergebnis des Bereiches negativ beeinträchtigen könnten. Die Anforderungen der Datenschutzgrundverordnung sind im Bereich der Verkehrssicherheitstechnik von besonderer Bedeutung.

Defense & Civil Systems

Strategische Risiken und Chancen. Der Verteidigungsmarkt ist stark geprägt von der jeweiligen politischen Willensbildung, insbesondere von der öffentlichen Haushaltslage sowie der restriktiven Handhabung von Exportgenehmigungen der Bundesregierung, vor allem für den Raum Naher Osten. Ver- stärkende Impulse für das Marktumfeld geben perspektivisch die Forderung, zwei Prozent des Bruttoinlandsprodukts der NATO-Mitglieder für Rüstung und Militär auszugeben, sowie die Überlegungen der Mitgliedsstaaten der Europäischen Union zu einer gemeinsamen Rüstungspolitik. Der geplante Anstieg des Verteidigungsetats und die damit verbundenen verstärkten Investitionen der Bundesregierung können zu höheren Auftragseingängen bei VINCORION führen.

Im Rahmen der Unternehmensentwicklung wird dem möglichen Risiko der Abhängigkeit von politischen Entscheidungen und öffentlichen Budgets unter anderem mit dem gezielten Ausbau des zivilen und vor allem internationalen Produktportfolios begegnet. Dafür müssen im Zuge der strategischen Organisationsentwicklung auch die notwendigen Abläufe und Ressourcen sukzessive angepasst werden. Auch die Marketing- und Vertriebsaktivitäten werden kontinuierlich intensiviert, um die entsprechenden Wachstumsoptionen ausschöpfen zu können. Die neue Marke VINCORION soll dabei helfen, unsere Kunden noch besser adressieren zu können.

Da ein Großteil des Umsatzes der Marke VINCORION aus dem Projektgeschäft resultiert, sind Produktentwicklungen und -einführungen größtes Risiko und größte Chance zugleich. Langfristige Entwicklungsprojekte bieten hohes Potenzial für die Generierung zukünftigen Umsatzes. Allerdings bestehen auch hier immanente technologische und organisatorische Risiken, die den zeitgerechten Entwicklungserfolg gefährden könnten.

Die Entscheidung von Airbus, die Produktion des A380 einzustellen, wird nach derzeitigem Kenntnisstand zu keinen wesentlichen Auswirkungen auf den Geschäftsverlauf von VINCORION für 2019 und 2020 führen. Zumal das Ersatzteilgeschäft sowie Reparatur- und Wartungsarbeiten der im Einsatz befindlichen A380 weiter zu unserem Ergebnis beitragen.

Aufgrund des auf langfristige Kundenbeziehungen ausgerichteten Geschäftsmodells des Segmentes und langer Produktlebenszyklen ist die Lieferantenperformance ein wichtiger Erfolgsfaktor. Operationale Risiken und Chancen ergeben sich vor allem durch die teilweise hohe Abhängigkeit von einzelnen Bezugs- quellen. Diese könnten zukünftige Geschäftschancen gefährden. Das Risiko wurde im Vergleich zum Vorjahr durch ein aktives Supply Chain Management operativ reduziert.

Im Bereich der zivilen Anwendungen ergeben sich Risiken aufgrund der hohen Leistungsanforderungen an die zu produzierenden Systeme sowie der teilweise geringen Stückzahlen.

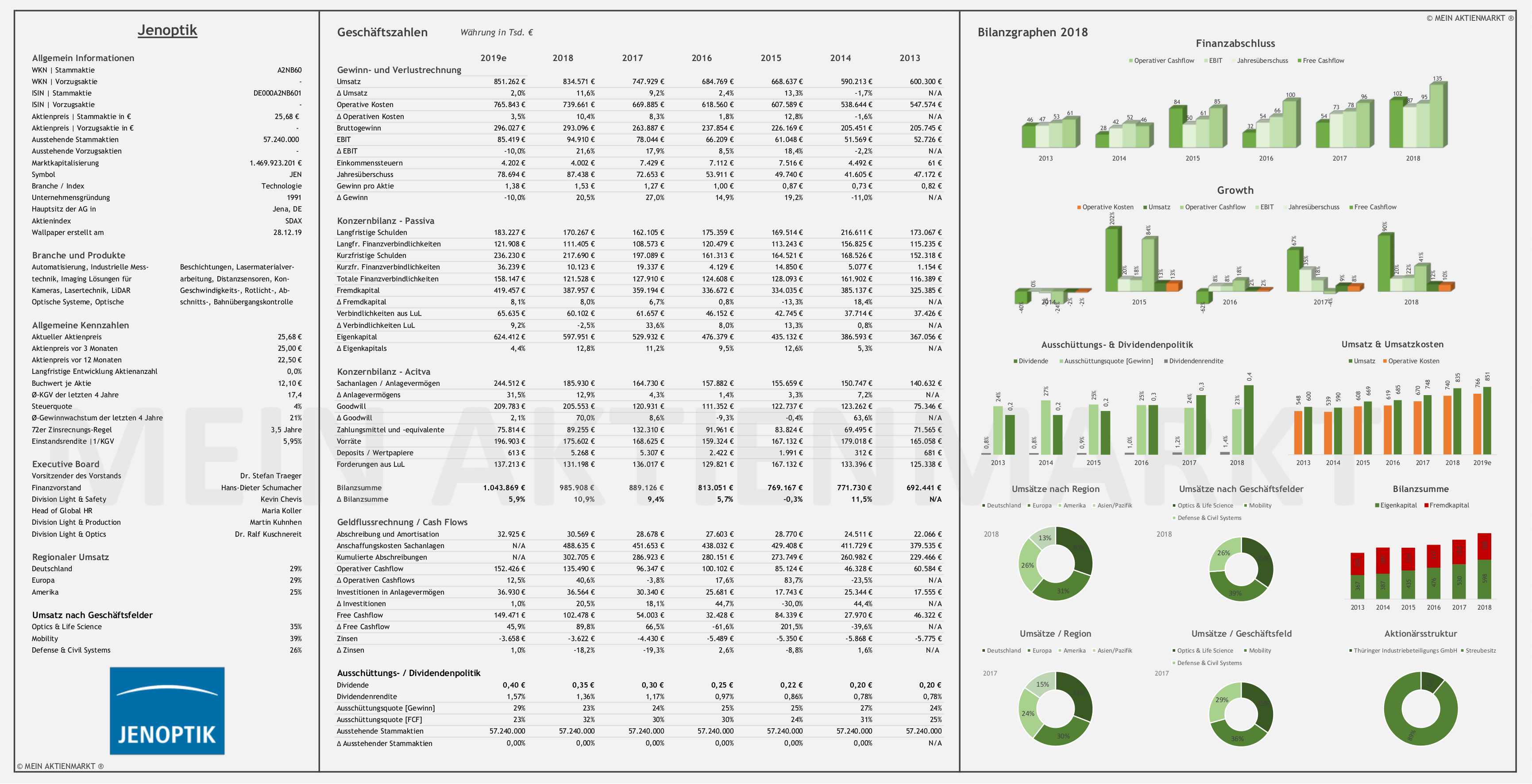

Auswertung der aktuellen Geschäftsbilanz 2018

Gewinn und Verlustrechnung

| 2019e | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | |

| Gewinn- und Verlustrechnung | |||||||

| Umsatz | 851.262 | 834.571 | 747.929 | 684.769 | 668.637 | 590.213 | 600.300 |

| ∆ Umsatz | 2,0% | 11,6% | 9,2% | 2,4% | 13,3% | -1,7% | N/A |

| Operative Kosten | 765.843 | 739.661 | 669.885 | 618.560 | 607.589 | 538.644 | 547.574 |

| ∆ Operativen Kosten | 3,5% | 10,4% | 8,3% | 1,8% | 12,8% | -1,6% | N/A |

| Bruttogewinn |  293.096 293.096 |

237.854 237.854 |

205.451 205.451 |

85.419 85.419 |

78.044 78.044 |

61.048 61.048 |

52.726 52.726 |

| ∆ EBIT | -10,0% | 21,6% | 17,9% | 8,5% | 18,4% | -2,2% | N/A |

| Einkommenssteuern |  4.002 4.002 |

7.112 7.112 |

4.492 4.492 |

78.694 78.694 |

72.653 72.653 |

49.740 49.740 |

47.172 47.172 |

| Gewinn pro Aktie | 1,38 | 1,53 | 1,27 | 1,00 | 0,87 | 0,73 | 0,82 |

| ∆ Gewinn | -10,0% | 20,5% | 27,0% | 14,9% | 19,2% | -11,0% | N/A |

Konzernbilanz – Passiva

| Konzernbilanz – Passiva | ||||||||

| Langfristige Schulden |  170.267 170.267 |

175.359 175.359 |

216.611 216.611 |

121.908 121.908 |

108.573 108.573 |

113.243 113.243 |

115.235 115.235 |

|

| Kurzfristige Schulden |  217.690 217.690 |

161.313 161.313 |

168.526 168.526 |

36.239 36.239 |

19.337 19.337 |

14.850 14.850 |

1.154 1.154 |

|

| Totale Finanzverbindlichkeiten |  121.528 121.528 |

124.608 124.608 |

161.902 161.902 |

419.457 419.457 |

359.194 359.194 |

334.035 334.035 |

325.385 325.385 |

|

| ∆ Fremdkapital | 8,1% | 8,0% | 6,7% | 0,8% | -13,3% | 18,4% | N/A | |

| Verbindlichkeiten aus LuL |  60.102 60.102 |

46.152 46.152 |

37.714 37.714 |

624.412 624.412 |

529.932 529.932 |

435.132 435.132 |

367.056 367.056 |

|

| ∆ Eigenkapitals | 4,4% | 12,8% | 11,2% | 9,5% | 12,6% | 5,3% | N/A |

Konzernbilanz – Aktiva

| Konzernbilanz – Acitva | |||||||

| Sachanlagen / Anlagevermögen |  185.930 185.930 |

157.882 157.882 |

150.747 150.747 |

75.814 75.814 |

132.310 132.310 |

83.824 83.824 |

71.565 71.565 |

| Vorräte |  175.602 175.602 |

159.324 159.324 |

179.018 179.018 |

613 613 |

5.307 5.307 |

1.991 1.991 |

681 681 |

| Forderungen aus LuL |  131.198 131.198 |

129.821 129.821 |

133.396 |

1.043.869 1.043.869 |

889.126 889.126 |

769.167 769.167 |

692.441 692.441 |

| ∆ Bilanzsumme | 5,9% | 10,9% | 9,4% | 5,7% | -0,3% | 11,5% | N/A |

Geldflussrechnung / Free Cash-Flow

| Geldflussrechnung / Cash Flows | |||||||||||||

| Abschreibung und Amortisation |  30.569 30.569 |

27.603 27.603 |

24.511 24.511 |

488.635 488.635 |

438.032 438.032 |

411.729 411.729 |

302.705 302.705 |

280.151 280.151 |

260.982 260.982 |

152.426 152.426 |

96.347 96.347 |

85.124 85.124 |

60.584 60.584 |

| ∆ Operativen Cashflows | 12,5% | 40,6% | -3,8% | 17,6% | 83,7% | -23,5% | N/A | ||||||

| Investitionen in Anlagevermögen |  36.564 36.564 |

25.681 25.681 |

25.344 25.344 |

149.471 149.471 |

54.003 54.003 |

84.339 84.339 |

46.322 46.322 |

||||||

| ∆ Free Cashflow | 45,9% | 89,8% | 66,5% | -61,6% | 201,5% | -39,6% | N/A | ||||||

| Zinsen |  (3.622) (3.622) |

(5.489) (5.489) |

(5.868) (5.868) |

0,40 0,40 |

0,30 0,30 |

0,22 0,22 |

0,20 0,20 |

||||||

| Dividendenrendite | 1,57% | 1,36% | 1,17% | 0,97% | 0,86% | 0,78% | 0,78% | ||||||

| Ausschüttungsquote [Gewinn] | 29% | 23% | 24% | 25% | 25% | 27% | 24% | ||||||

| Ausschüttungsquote [FCF] | 23% | 32% | 30% | 30% | 24% | 31% | 25% | ||||||

| Ausstehende Stammaktien | 57.240.000 | 57.240.000 | 57.240.000 | 57.240.000 | 57.240.000 | 57.240.000 | 57.240.000 | ||||||

| ∆ Ausstehender Stammaktien | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | 0,00% | N/A | ||||||

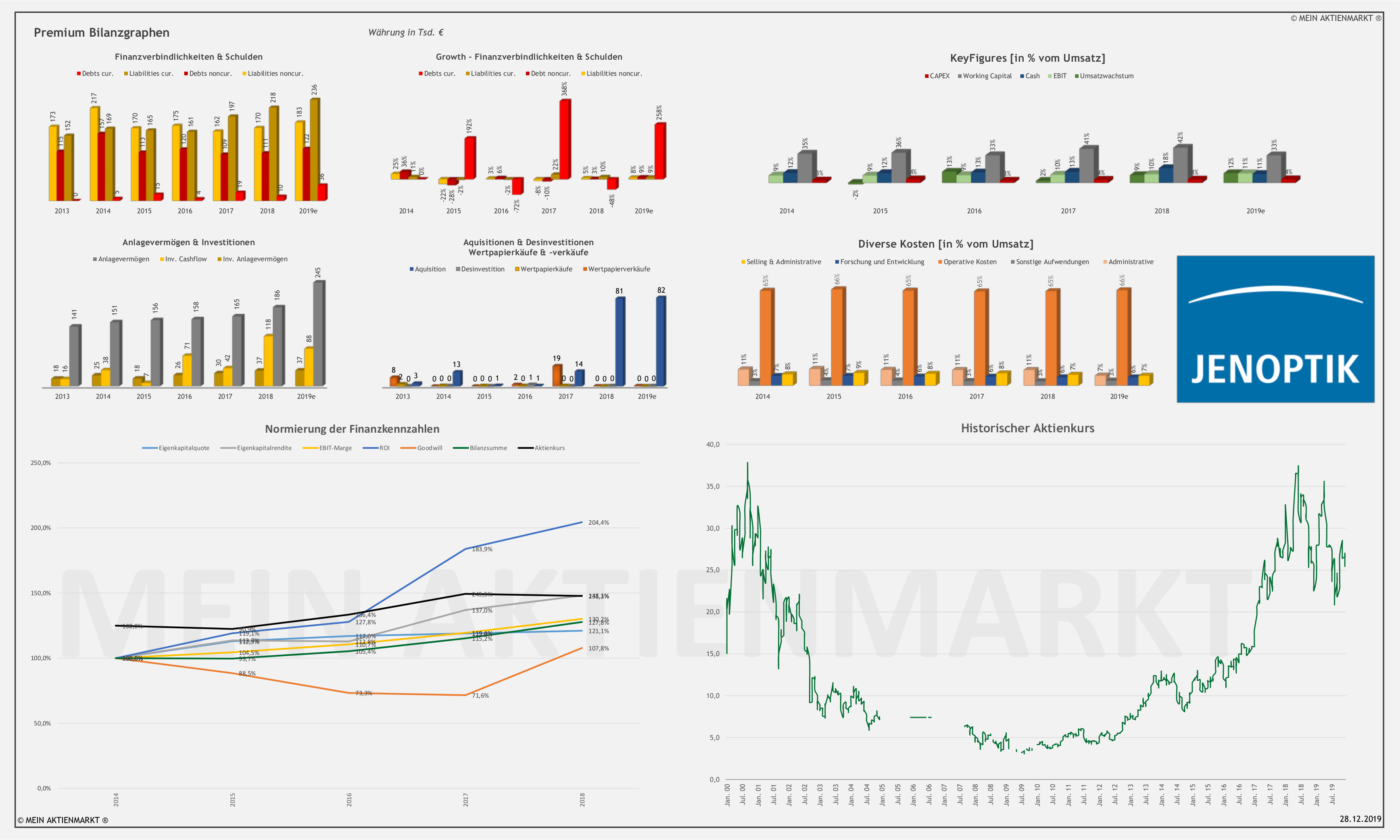

Auswertung der Finanzkennzahlen

Finanzielle Stabilität

| Finanzielle Stabilität | 2019e | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 |

| Eigenkapitalquote | 60% | 61% | 60% | 59% | 57% | 50% | 53% |

| Gearing | 13% | 5% | 0% | 7% | 10% | 24% | 12% |

| Dyn. Veschuldungsgrad [FCF] | 0,5 | 0,0 | 0,7 | 1,3 | 0,7 | 3,2 | 2,5 |

| Dyn. Veschuldungsgrad [ØFCF] | 0,7 | 0,0 | 0,6 | 0,8 | 1,1 | 2,4 | 2,5 |

| NetDebt / EBITDA | 0,7 | 0,2 | 0,0 | 0,3 | 0,5 | 1,2 | 0,6 |

| EBIT/Zinsaufwendung | 12 | 13 | 13 | 7 | 6 | 7 | 8 |

| Anlagenabdeckung I | 255% | 322% | 322% | 302% | 280% | 256% | 261% |

| Anlagenabdeckung II | 330% | 413% | 420% | 413% | 388% | 400% | 384% |

| Goodwill-Anteil | 34% | 34% | 23% | 23% | 28% | 32% | 21% |

| Cash Burn Rate | – | – | – | – | – | – | – |

| Umlaufintensität | 47% | 50% | 58% | 54% | 50% | 50% | 52% |

| Anlageintensität | 23% | 19% | 19% | 19% | 20% | 20% | 20% |

| Sachinvestitionsquote | 24% | 27% | 31% | 26% | 21% | 55% | 29% |

| Anlagenabnutzungsgrad | N/A | 62% | 64% | 64% | 64% | 63% | 60% |

| Wachstumsquote | 112% | 120% | 106% | 93% | 62% | 103% | 80% |

| Ergebnis | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

Working Capital Management

| Working Capital Management | 2019e | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 |

| Liquidität 1. Grades | 32% | 43% | 70% | 59% | 52% | 41% | 47% |

| Liquidität 2. Grades | 125% | 146% | 175% | 175% | 133% | 121% | 130% |

| Liquidität 3. Grades | 208% | 227% | 260% | 273% | 235% | 227% | 238% |

| Vorratsintensität | 19% | 18% | 19% | 20% | 22% | 23% | 24% |

| Finanzieller Hebel | 1,04 | 1,04 | 1,06 | 1,09 | 1,10 | 1,13 | 1,12 |

| Finanzverbindlichkeiten/FCF | 1,1 | 1,2 | 2,4 | 3,8 | 1,5 | 5,8 | 2,5 |

| Ergebnis | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

Unternehmensrendite – Ertrag und Rentabilität

| Ertrag und Rentabilität | 2019e | 2018 | 2017 | 2016 | 2015 | 2014 |

| Eigenkapitalrendite | 13,5% | 16,4% | 15,1% | 12,5% | 12,6% | 11,0% |

| Ungehebelte Eigenkapitalrendite | 31% | 33% | 26% | 26% | 31% | 10% |

| Eigenkapitalquote·-rendite | 37% | 39% | 37% | 36% | 35% | 31% |

| Umsatzrendite | 9% | 10% | 10% | 8% | 7% | 7% |

| Umsatzverdienstrate | 18% | 16% | 13% | 15% | 13% | 8% |

| EBIT-Marge | 10% | 11% | 10% | 10% | 9% | 9% |

| Free Cashflow-Marge | 18% | 12% | 7% | 5% | 13% | 5% |

| Kapitalumschlag | 87% | 93% | 91% | 87% | 90% | 81% |

| ROCE ~Capital Employed | 12% | 14% | 13% | 11% | 10% | 8% |

| ROCE ~ALT | 14% | 18% | 16% | 14% | 15% | 12% |

| ROA | Return on Assets | 7,5% | 8,9% | 8,2% | 6,6% | 6,5% | 5,4% |

| ROI | Return on Investment | 7,4% | 9,0% | 8,1% | 5,6% | 5,2% | 4,4% |

| Ergebnis | 50% | 59% | 35% | 17% | 32% | 0% |

| Brutto-Marge | 35% | 35% | 35% | 35% | 34% | 35% |

| Operativ-Marge | 18% | 16% | 13% | 15% | 13% | 8% |

| Netto-Marge | 9% | 10% | 10% | 8% | 7% | 7% |

Aktienkurs

| Aktienpreis | 2019e | 2018 |

| KBV | Kurs-Buchwert-Verhältnis | 235% | 246% |

| KGV | Kurs-Gewinn-Verhältnis | 18,7 | 16,8 |

| KCV | Kurs-Cashflow-Verhältnis | 9,6 | 10,8 |

| KCV | Kurs-FreeCashflow-Verhältnis | 9,8 | 14,3 |

| KUV | Kurs-Umsatz-Verhältnis | 1,7 | 1,8 |

| Enterprise Value / EBIT | 18,2 | 15,8 |

| Enterprise Value / EBITDA | 13,1 | 11,9 |

| Enterprise Value / Free Cashflow | 10,4 | 14,6 |

| Enterprise Value / Sales | 1,8 | 1,8 |

| PEG | Price Earning to Growth | N/A | 82 |

| GEK | Gewinn / Eingesetztes Kapital | 5% | 6% |

| Preiswirkung | Finanzielle Stabilität | 100% | 100% |

| Preiswirkung | Unternehmensrendite | 50% | 59% |

| Ergebnis | 100% | 100% |

Quellen

Jenoptik Quartalsbericht – Q3 Geschäftsjahr 2019

Jenoptik Geschäftsbericht – Geschäftsjahr 2018

Jenoptik Geschäftsbericht – Geschäftsjahr 2017

Jenoptik Geschäftsbericht – Geschäftsjahr 2016

Jenoptik Geschäftsbericht – Geschäftsjahr 2015

Jenoptik Geschäftsbericht – Geschäftsjahr 2014

Jenoptik Geschäftsbericht – Geschäftsjahr 2013

[1] – Jenoptik Geschäftsbericht – Geschäftsjahr 2018

Jenoptik auf onvista – https://www.onvista.de/aktien/JENOPTIK-AG-Aktie-DE000A2NB601

Rechtlicher Hinweis nach WPHG

Die Aktienbewertungen von der Webseite www.mein-aktienmarkt.de beruhen auf das entwickelte Bewertungsschema von MEIN AKTIENMARKT. Die Aktienanalysen von MEIN AKTIENMARKT stellen keine Kauf- oder Verkaufsempfehlung von Aktien oder anderen Wertpapieren dar und zeigen lediglich die persönliche Meinung bzw. Einschätzung von MEIN AKTIENMARKT.

Sie allein tragen die Verantwortung Ihrer Investments. MEIN AKTIENMARKT übernimmt keine Haftung und ist für Ihr Handeln an der Börse nicht verantwortlich.

Wir übernehmen keine Gewähr für die Richtigkeit und Vollständigkeit der Informationen. Seien Sie sich bewusst, dass jedes Investment zu einem Totalverlust führen kann!