Free Cash Flow to Equity – FCFE

Das Discounted Cash Flow Modell DCF ist ein Modell mit dem der Unternehmenswert oder Eigenkapitalwert bestimmt werden kann. Für diese Berechnung wird der Free Cash Flow to the Firm – FCFF bzw. Free Cash Flow to Equity – FCFE benötigt.

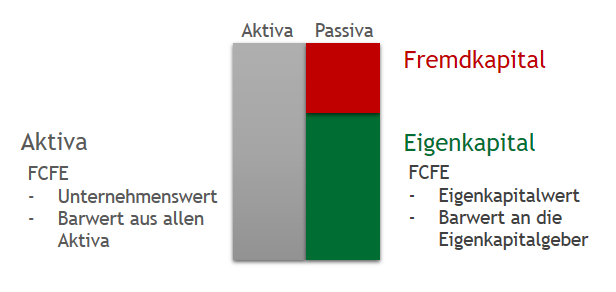

Grob zusammengefasst ist der FCFE ist für die Aktionäre von Bedeutung. Der Wert des Eigenkapitals, dem so genannten intrinsischen Unternehmenswert, wird in der Berechnung ermittelt. Der FCFE zeigt, was das Unternehmen an seine Anteilseigner zurückgeben kann. Steuern, Investitionen (CapEx), Rückzahlungen und Neuaufnahmen von Schulden sind in dieser Kennzahl berücksichtigt.

Der FCFF ist aus der Unternehmens-Perspektive wichtig. In dieser Berechnung wird der Cash Flow für alle Kapitalgeber bestimmt. Dieses umfasst die Eigen- und Fremdkapitalgeber.

Berechnungen

Es gibt drei Möglichkeiten das FCFE zu berechnen.

FCFE = Nettogewinn + Abschreibungen und Amortisation + Änderungen des Non-Cash Working Capital + weitere nicht zahlungswirksame Bestandteile – CapEx + Nettoneuschuldenaufnahme

FCFE = EBIT – Zinsen – Steuern + Abschreibungen und Amortisation + Änderungen des Non-Cash Working Capital + weitere nicht zahlungswirksame Bestandteile – CapEx + Nettoneuschuldenaufnahme

FCFE = FCFF – [ Zinsen x (1 – Steuern)] + Nettoschuldenaufnahme

Abschreibungen und Amortisation

Teilweise sind die Abschreibungen in den Umsatzkosten COGS hinterlegt. In diesem Fall können wir die Abschreibungen in der Kapitalflussrechnung finden.

Änderungen des Non-Cash Working Capital

Für die Berechnung der Änderung im Non Cash Working Capital werden Forderungen, Lagerbestände und die Verbindlichkeiten aus Lieferungen und Leistungen herangezogen.

Beispiel

Forderungen nehmen von 35.000 auf 40.000 EUR zu. Die Änderung beträgt demnach -5.000 EUR.

Die Lagerbestände steigen von 15.000 auf 25.000 EUR an. Die Änderung beträgt -10.000 EUR

Die Verbindlichkeiten bleiben mit 500 EUR konstant. Die Änderung beträgt 0 EUR

In Summe haben wir eine Änderung des Working Capital in Höhe von -15.000 EUR.

CapEx

Die Position Sachanlagen aus der Bilanz Gewinn- und Verlustrechnung ist eine Nettoposition. Um die tatsächlichen damaligen Investitionskosten zu bestimmen werden zusätzlich die Abschreibungen addiert.

Negativer FCFE?

Der Free Cash Flow to Equity kann negativ sein. Ein negativer FCFE tritt auf, wenn

- Das Unternehmen Verluste schreibt. Der Nettogewinn ist negativ.

- Das Unternehmen hohe Investitionskosten hat. In zyklischen und kapitalintensiven Branchen sind die Investitionskosten überdurchschnittlich hoch.

- Das Working Capital steigt an.

- Das Unternehmen zahlt Schulden zurück.

Wie und wann nutzen wir den FCFE?

- Bei Unternehmen mit einem stabilen Verschuldungsgrad. bzw. Debt to Equity Ratio.

- Bei einem stark schwankenden Verschuldungsgrad wird der FCFE zu sehr durch die Kapitalstruktur beeinflusst. Bei der Bestimmung des FCFE möchten wir jedoch das operativer Geschäft betrachten. In diesem Fall ist die Verwendung des FCFF – Free Cash Flow to the firm ratsamer.